【行业深度】2023年中国种子行业竞争格局及市场占有率分析 市场集中度较低

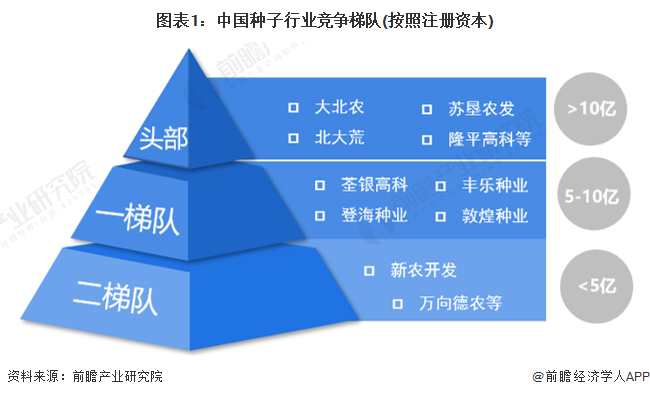

从种子行业竞争梯队看,大北农北大荒等企业注册资本超过10亿元,属于头部梯队;荃银高科登海种业等注册资本在5-10亿元之间,处于第一梯队。

从区域分布看,中国种子经营企业主要分布在湖南、云南、广东、上海等省市,例如湖南拥有益丰药房老百姓;云南拥有一心堂健之佳。

2022年,在中国种子行业上市公司中,隆平高科、荃银高科、苏垦农发等种子业务营收规模领先。隆平高科种业收入超过35亿元,位列行业第一。荃银高科种业营收超过20亿元,苏垦农发超过15亿元,分别位列第二和第三。

2022年,中国种子上市公司中,隆平高科、荃银高科、苏垦农发、登海种业种子相关业务营收占比均超过1%,隆平高科的市场占有率最大达到2.85%。

注:此处市场占有率为各上市公司2022年种业营收/2022年中国农作物种子市值初步统计结果。

中国种子行业集中度较低,2022年行业前7家企业种业营收占比合计(CR7)低于10%。根据Kynetec统计数据,早在2020年,全球种业中前5名企业市场占有率合计已经达52%。而在2022年,中国种子企业集中度和全球市场比仍有较大的差距,行业竞争分散局面仍未改变。

从重点布局领域看,隆平高科、大北农等企业均布局了玉米种子、水稻种子等粮食作物种子,新农开发锦棉种业主要生产棉种,鲜美种苗绿亨科技主要为蔬菜种子。渠道方面,隆平高科、荃银高科等国内外渠道均有布局,而北大荒、苏垦农发等企业主要销售市场为所在省份,大北农、丰乐种业、敦煌种业等主要在国内布局。种子产量方面,隆平高科、农发种业产量较高;销量方面,荃银高科、农发种业披露的种子销量较高。

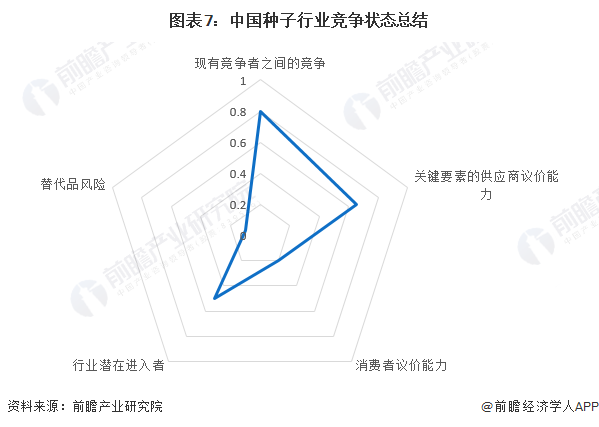

从五力竞争模型角度分析,目前国内从事种子行业的公司数众多,规模小,研发能力弱,育种资源和人才不足,行业内市场集中度较低,因此行业内部整体竞争压力较大;随着产业化的加深,种子行业与别的行业如化工、农药的关联程度也增强,因此行业的吸引力较强;种子行业的上游主要是育种行业,育种产业研发能力要求高,培育出的优质种子产品技术上的含金量高,对于下游的议价能力强;种子行业的下游是种植业、林业等,下游从事农业种植的农户数庞大但分散,因此种子行业下游议价能力较弱;目前行业产品本身尚无替代品,大多数表现为不一样的产品型号和不同公司产品之间的替代。不同企业研发的产品存在一定的差异性,且种植适合使用的范围也不一样,因此行业替代品威胁不大。

根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,目前我国种子行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国种子行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

预见2023:2023年中国白酒行业市场规模、竞争格局及发展前途预测未来市场规模将近1.3万亿元

预见2023:《2023年中国白酒行业全景图谱》(附市场规模、竞争格局和发展前途等)

【干货】2023年中国白酒行业产业链现状及市场之间的竞争格局分析四川省企业分布较为集中

报告主要内容:种子行业研究范围、行业发展背景、行业特性;世界种业发展状况以及经验借鉴、世界种业竞争格局变化趋势;国内种子行业市场之间的竞争状况,外国种业公司在华布局...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市ESG投资行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市激光医疗行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市钙钛矿电池行业政策汇总、解读及发展目标分析

重磅!2023年中国及31省市农产品冷链物流行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市AI行业政策汇总、解读及发展目标分析

重磅!2023年中国及31省市数字化的经济行业政策汇总、解读及发展目标分析